Uno de los temas más sensibles para la verdadera Transformación Universitaria es la fiscalización de recursos propios y extraordinarios. Es de dominio público que el Órgano Interno de Control ha enfrentado bloqueos de administraciones universitarias anteriores para revisar recursos propios. Lo que demuestra lo relevante de este punto, porque la UAEMéx no sólo maneja subsidios federales o estatales; también recibe ingresos por cuotas, servicios, convenios, productos financieros, donativos, recursos extraordinarios, tarjetas institucionales y cuentas bancarias, que se convierten en patrimonio institucional y por ello deben ser fiscalizables por el OIC.

Este debate no es menor porque habla del verdadero alcance de la transparencia universitaria. No basta con que exista una revisión interna de los recursos. La pregunta de fondo es quién revisa, con qué independencia, con qué facultades y con qué capacidad para investigar o sancionar cuando se detectan irregularidades. Una instancia que depende de la propia administración universitaria no ofrece el mismo nivel de contrapeso que un órgano inserto en un sistema externo de responsabilidades y control.

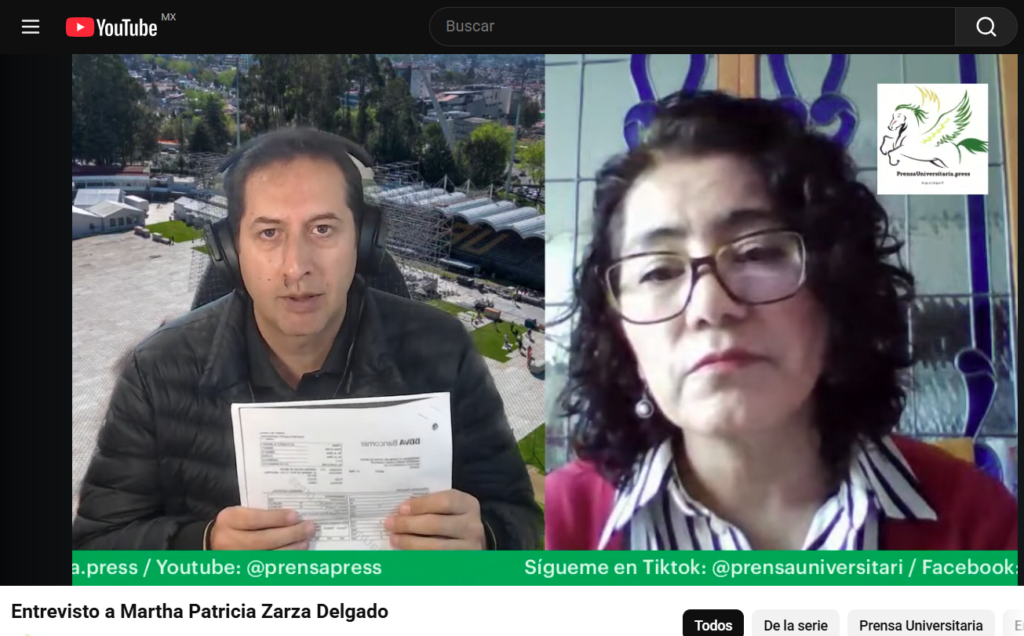

El tema adquiere mayor relevancia por un antecedente que no debería pasar inadvertido. Durante el proceso de sucesión universitaria, la hoy Rectora fue cuestionada, en PrensaUniversitaria.press, sobre la necesidad de modificar la legislación universitaria para que el Órgano Interno de Control pudiera fiscalizar los ingresos o recursos propios de la UAEMéx. La pregunta partía de una preocupación concreta: el propio OIC había señalado en diversas entrevistas que estaba impedido para supervisar ese tipo de recursos, lo que mantenía una zona de opacidad respecto de dinero universitario que no necesariamente provenía de subsidios federales o estatales. Ante ello la respuesta de Patricia Zarza Delgado fue afirmativa e indubitable, dijo “sí, sin duda” y agregó que ese punto formaba parte del esquema de transparencia que estaba promoviendo. También sostuvo que esos ingresos debían transparentarse completamente, no sólo para que el OIC los revisara, sino para que la comunidad universitaria tuviera claridad sobre en qué se estaba utilizando ese recurso.

Por eso la pregunta resulta inevitable: si existió el compromiso público de que el OIC pudiera revisar recursos propios, ¿dónde quedó reflejada esa solución en el anteproyecto? La reforma no debería dejar este punto a interpretaciones, porque precisamente la falta de claridad ha sido parte del problema. Cuando una facultad se redacta de manera ambigua, se abre la puerta para que cada administración la interprete según su conveniencia.

La urgencia se entiende mejor cuando se revisan casos concretos como los que se han documentado por este medio de comunicación. Por ejemplo, el uso indebido de los recursos propios a través de tarjetas de débito empresariales de la UAEMéx utilizadas para gastos personales y familiares millonarios en pocos meses, incluidos viajes, restaurantes, compras en línea, artículos de lujo y consumos fuera del país. Casos como este plantean preguntas inevitables ¿quién tenía facultades para revisarlos?, ¿por qué no fueron detectados oportunamente?, ¿qué autoridad debía investigar?, ¿cómo se recuperaría el dinero si hubo uso indebido?

Estos casos demostraron que la discusión no es únicamente quién revisa el dinero. La verdadera pregunta es quién tiene independencia para investigarlo, facultades para determinar responsabilidades y capacidad para impulsar sanciones cuando existen irregularidades. Los recursos propios no pueden quedar en una zona menos exigente de vigilancia sólo porque no provienen directamente de subsidios federales o estatales. Si entran a la Universidad o se usan en su nombre, deben poder ser revisados con la misma seriedad.

Frente a este tipo de escenarios, los artículos 174 y 175 del anteproyecto parecen insuficientes. El primero habla de recursos extraordinarios, ética, auditoría, irregularidades, corrupción y desvíos financieros, pero no establece con claridad que el Órgano Interno de Control sea la autoridad competente para fiscalizarlos. El segundo menciona la revisión de recursos públicos federales, estatales y municipales, pero no incorpora de forma inequívoca los recursos propios, autogenerados, extraordinarios, alternos, cuotas, ingresos por servicios, convenios, donativos, productos financieros, cuentas bancarias o tarjetas institucionales.

Aquí aparece una de las zonas más delicadas del anteproyecto. Por un lado, se regula al OIC, que cuenta con facultades de investigación y responsabilidad administrativa. Por otro lado, aparece la referencia a un área responsable de evaluación y auditoría, que en la estructura universitaria remite a instancias internas como la Dirección General de Evaluación y Control de la Gestión Universitaria, antes asociada a funciones de contraloría universitaria. La diferencia es fundamental: el OIC no depende de la Rectoría; una dirección administrativa universitaria sí forma parte de la estructura interna encabezada por la administración central.

Esa distinción debe quedar clara para la comunidad. No es lo mismo que una instancia interna revise procedimientos administrativos a que un órgano con autonomía técnica pueda investigar responsabilidades. Cuando el posible uso irregular de recursos puede involucrar decisiones de la propia administración universitaria, la independencia de quien revisa se vuelve indispensable. De lo contrario, la fiscalización puede quedar atrapada dentro de la misma estructura que debería ser revisada.

Esa omisión mantiene abierta la zona gris que se había prometido cerrar. Si el compromiso fue que el OIC pudiera revisar recursos propios, la Ley debe decirlo de manera textual. No basta con fórmulas generales ni con referencias ambiguas a un “área responsable”.

En este punto sí resulta pertinente incorporar una redacción legal expresa. La Ley debería establecer que:

“El Órgano Interno de Control tendrá competencia para revisar, auditar, investigar y fiscalizar la totalidad de los recursos de la Universidad, cualquiera que sea su origen, incluyendo recursos federales, estatales, municipales, propios, extraordinarios, autogenerados, alternos, donativos, cuotas, ingresos por servicios, productos financieros, convenios, fideicomisos, tarjetas institucionales, cuentas bancarias y cualquier otro instrumento financiero o patrimonial vinculado con la Universidad”.

También debería agregarse una regla de cierre para evitar interpretaciones evasivas:

“La naturaleza propia, extraordinaria, autogenerada, alterna o patrimonial de los recursos universitarios no podrá invocarse para impedir, limitar, desechar o abstenerse de iniciar investigaciones, auditorías, procedimientos de responsabilidad, denuncias o acciones de recuperación de recursos por parte del Órgano Interno de Control”.

La consulta universitaria es el momento para plantear este ajuste. No después, cuando la Ley ya esté aprobada. No cuando exista un nuevo caso y vuelva a discutirse si el OIC puede o no intervenir. No cuando la interpretación quede en manos de la autoridad en turno. Si la comunidad universitaria considera que todos los recursos de la Universidad deben ser fiscalizables por un órgano con independencia, esa exigencia debe quedar escrita desde ahora.

La consulta puede revisarse en el sitio habilitado por la Universidad: https://consultareformaley.uaemex.mx/

Una reforma que habla de transparencia no puede dejar dudas sobre quién puede revisar el dinero universitario. Si la UAEMéx quiere cerrar espacios de opacidad, la nueva Ley debe establecer sin rodeos que el OIC puede fiscalizar todos los recursos de la Universidad, cualquiera que sea su origen. Porque cuando los recursos son universitarios, la rendición de cuentas no debería depender de interpretaciones.